反复调剂 债市怎样了?手里的债基怎样操纵?

发布时间:2025-03-11 09:23

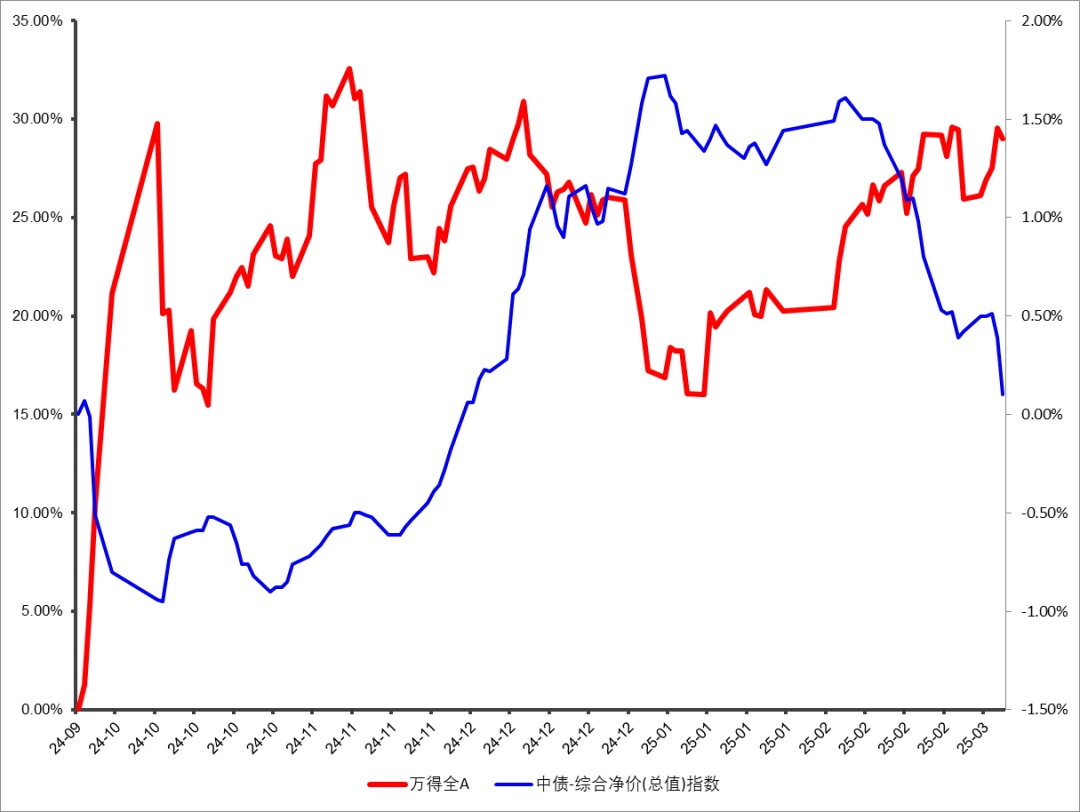

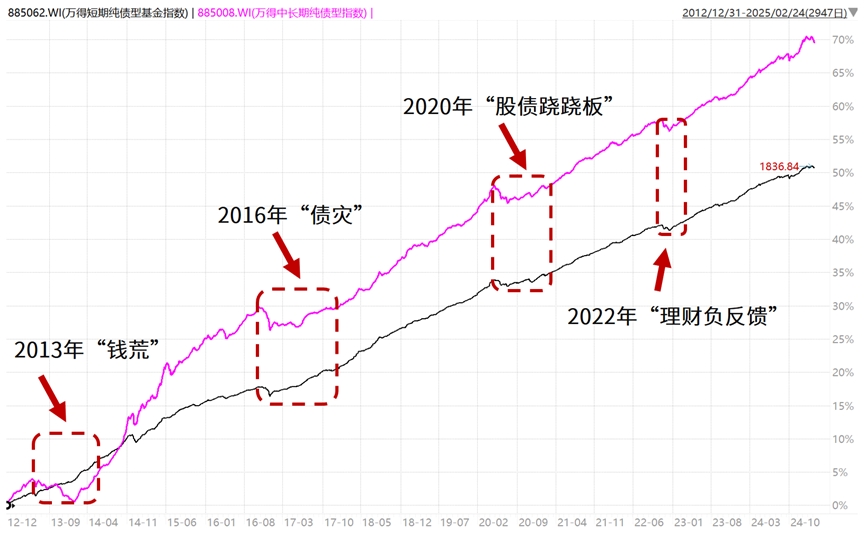

从纯债基金表示来看,停止3月6日,据Wind数据统计,归入统计的近2400余只纯债基金中(仅统计初始份额),共有1861只基金年内遭受净值回撤,占比高达77.6%。(数据起源:Wind,证券日报) 局部中临时纯债型基金净值下跌幅度更年夜。近一个月以来,万得中临时债券基金指数跌幅到达了0.69%,基平易近痛感显明。(数据起源:Wind,停止2025/3/7,指数汗青事迹不预示将来表示) 这一波调剂来的如斯迅猛,债基的投资信奉还在吗? 01 多重要素扰动债市 近期债市的调剂,重要源自多少方面要素的独特感化: “924”之后,股债跷跷板效应浮现 数据起源:Wind 一是资金面连续偏紧,春节后央行持续回笼活动性,资金利率疾速下行,并经由过程限期传导压抑长端; 二是宽松政策预十大滚球体育app入口期降温,市场此前对降准降息的强预期失足,叠加央行停息公然市场买入国债操纵,政策节拍调剂激发市场对活动性支撑的担心; 三是股债跷跷板效应。近期股票市场回暖分流债券市场资金,投资者危险偏好回升招致局部资金转向权利资产; 四是后期收益率下行过快后的自发纠偏,债券市场跨年行情适度透支将来降息空间,近期发生了技巧性回调的需要。而买卖盘也存在短期止盈的需要(内容参考:中信证券明显,证券日报)。 以后债券市场调剂主因是短期情感与资金面扰动,以后资金面紧均衡尚未转为宽松,需察看天下两会后的资金利率走向,短期稳定可能加年夜。中临时而言,基础面修复仍需时光,现实利率下行趋向下,债券市场设置代价仍在。 02 债基的信奉还在吗?一同复盘汗青 短期稳定弗成防止,债市的每一次阶段性回撤,实质皆是市场对经济预期、政策节拍与买卖构造的再订价。 在从前十年里,债券市场已经历多轮牛熊周期,清点此中多少次影响较年夜的回撤:

数据起源:Wind 一是资金面连续偏紧,春节后央行持续回笼活动性,资金利率疾速下行,并经由过程限期传导压抑长端; 二是宽松政策预十大滚球体育app入口期降温,市场此前对降准降息的强预期失足,叠加央行停息公然市场买入国债操纵,政策节拍调剂激发市场对活动性支撑的担心; 三是股债跷跷板效应。近期股票市场回暖分流债券市场资金,投资者危险偏好回升招致局部资金转向权利资产; 四是后期收益率下行过快后的自发纠偏,债券市场跨年行情适度透支将来降息空间,近期发生了技巧性回调的需要。而买卖盘也存在短期止盈的需要(内容参考:中信证券明显,证券日报)。 以后债券市场调剂主因是短期情感与资金面扰动,以后资金面紧均衡尚未转为宽松,需察看天下两会后的资金利率走向,短期稳定可能加年夜。中临时而言,基础面修复仍需时光,现实利率下行趋向下,债券市场设置代价仍在。 02 债基的信奉还在吗?一同复盘汗青 短期稳定弗成防止,债市的每一次阶段性回撤,实质皆是市场对经济预期、政策节拍与买卖构造的再订价。 在从前十年里,债券市场已经历多轮牛熊周期,清点此中多少次影响较年夜的回撤: 数据起源:Wind;统计区间2012/12/31-2025/2/24;指数过往事迹走势不代表将来表示,不代表投资倡议。 “ 2013年“钱荒”” 起因:活动性骤紧叠加羁系套利袭击,再加上美联储退出QE激发惊恐,招致机构降杠杆兜售债券。 影响:万得中临时纯债基金指数最年夜回撤达2.5%,调剂连续近4个月。 “2016年“债灾”” 起因:同业加杠杆催生非感性繁华,去杠杆风暴之下,叠加美联储加息等外部打击。 影响:万得中临时纯债基金指数急跌2.6%,调剂耗时近7个月。 “2020年“股债跷跷板”” 起因:疫后经济疾速苏醒预期,货泉政策转向常态化,叠加股市走强激发资金分流。 影响:10年365bet体育注册期国债收益率下行,万得中临时纯债基金指数最年夜回撤1.3%,调剂连续约2个月。 “ 2022年“理财负反应”” 起因:政策优化及经济苏醒预期升温,叠沙巴官网入口加理财净值化后赎回潮激发“兜售-再赎回”链式反映。 影响:信誉债利差走阔,万得中临时纯债基金指数回撤1.08%,调剂约3个月。 “ 2025年终“倒春寒”” 起因:资金面连续偏紧、股债再均衡(AI科技股吸金)及机构“负carry”压力。 表示:30年期国债期货单日跌1.2%,纯债基金近80%下跌。 不难发明,债市的回撤诱因多为“拥堵买卖+政策收紧+危险偏好切换”,但是,只管稳定反复,但“牛长熊短”一直是主旋律,指数终极都抚平了净值稳定,实现了临时上涨。从汗青走势来看,“每调买机”也有必定的参考意思。 03 债市调剂到位了吗?怎样操纵? 从客岁10月份之后,债券市场走出了一波疾速牛市,低利率+高稳定的配景下,短期稳定难以防止。对债基持有人而言,确实须要做好预期治理,安然接收将来一段时光债市报答率呈现稳定的可能性。 平易近生证券以为,于债市而言,基础面平和修复、宽货泉情况未改,债市趋向难言逆转,但利率下行至以后程度,赔率逐步弱化,债市或持续缭绕基础面修复、政策预期跟供应要素博弈,羁系政策变更跟机构止盈压力也将加年夜稳定与危险,倡议保存一份谨慎,掌握调剂后的买卖跟设置机遇。 只管债市短期稳定未免,但回测2010年至今的15年间,短期纯债型基金指数、中临时纯债型基金指数年度涨幅全体为正。即便是在股债双杀的2013年、2018年,以及债市表示欠佳的2017年,指数依然斩获了正收益。一时的平稳能够临时放平心态,静待春暖花开。

数据起源:Wind;统计区间2012/12/31-2025/2/24;指数过往事迹走势不代表将来表示,不代表投资倡议。 “ 2013年“钱荒”” 起因:活动性骤紧叠加羁系套利袭击,再加上美联储退出QE激发惊恐,招致机构降杠杆兜售债券。 影响:万得中临时纯债基金指数最年夜回撤达2.5%,调剂连续近4个月。 “2016年“债灾”” 起因:同业加杠杆催生非感性繁华,去杠杆风暴之下,叠加美联储加息等外部打击。 影响:万得中临时纯债基金指数急跌2.6%,调剂耗时近7个月。 “2020年“股债跷跷板”” 起因:疫后经济疾速苏醒预期,货泉政策转向常态化,叠加股市走强激发资金分流。 影响:10年365bet体育注册期国债收益率下行,万得中临时纯债基金指数最年夜回撤1.3%,调剂连续约2个月。 “ 2022年“理财负反应”” 起因:政策优化及经济苏醒预期升温,叠沙巴官网入口加理财净值化后赎回潮激发“兜售-再赎回”链式反映。 影响:信誉债利差走阔,万得中临时纯债基金指数回撤1.08%,调剂约3个月。 “ 2025年终“倒春寒”” 起因:资金面连续偏紧、股债再均衡(AI科技股吸金)及机构“负carry”压力。 表示:30年期国债期货单日跌1.2%,纯债基金近80%下跌。 不难发明,债市的回撤诱因多为“拥堵买卖+政策收紧+危险偏好切换”,但是,只管稳定反复,但“牛长熊短”一直是主旋律,指数终极都抚平了净值稳定,实现了临时上涨。从汗青走势来看,“每调买机”也有必定的参考意思。 03 债市调剂到位了吗?怎样操纵? 从客岁10月份之后,债券市场走出了一波疾速牛市,低利率+高稳定的配景下,短期稳定难以防止。对债基持有人而言,确实须要做好预期治理,安然接收将来一段时光债市报答率呈现稳定的可能性。 平易近生证券以为,于债市而言,基础面平和修复、宽货泉情况未改,债市趋向难言逆转,但利率下行至以后程度,赔率逐步弱化,债市或持续缭绕基础面修复、政策预期跟供应要素博弈,羁系政策变更跟机构止盈压力也将加年夜稳定与危险,倡议保存一份谨慎,掌握调剂后的买卖跟设置机遇。 只管债市短期稳定未免,但回测2010年至今的15年间,短期纯债型基金指数、中临时纯债型基金指数年度涨幅全体为正。即便是在股债双杀的2013年、2018年,以及债市表示欠佳的2017年,指数依然斩获了正收益。一时的平稳能够临时放平心态,静待春暖花开。

数据起源:Wind 一是资金面连续偏紧,春节后央行持续回笼活动性,资金利率疾速下行,并经由过程限期传导压抑长端; 二是宽松政策预十大滚球体育app入口期降温,市场此前对降准降息的强预期失足,叠加央行停息公然市场买入国债操纵,政策节拍调剂激发市场对活动性支撑的担心; 三是股债跷跷板效应。近期股票市场回暖分流债券市场资金,投资者危险偏好回升招致局部资金转向权利资产; 四是后期收益率下行过快后的自发纠偏,债券市场跨年行情适度透支将来降息空间,近期发生了技巧性回调的需要。而买卖盘也存在短期止盈的需要(内容参考:中信证券明显,证券日报)。 以后债券市场调剂主因是短期情感与资金面扰动,以后资金面紧均衡尚未转为宽松,需察看天下两会后的资金利率走向,短期稳定可能加年夜。中临时而言,基础面修复仍需时光,现实利率下行趋向下,债券市场设置代价仍在。 02 债基的信奉还在吗?一同复盘汗青 短期稳定弗成防止,债市的每一次阶段性回撤,实质皆是市场对经济预期、政策节拍与买卖构造的再订价。 在从前十年里,债券市场已经历多轮牛熊周期,清点此中多少次影响较年夜的回撤: 数据起源:Wind;统计区间2012/12/31-2025/2/24;指数过往事迹走势不代表将来表示,不代表投资倡议。 “ 2013年“钱荒”” 起因:活动性骤紧叠加羁系套利袭击,再加上美联储退出QE激发惊恐,招致机构降杠杆兜售债券。 影响:万得中临时纯债基金指数最年夜回撤达2.5%,调剂连续近4个月。 “2016年“债灾”” 起因:同业加杠杆催生非感性繁华,去杠杆风暴之下,叠加美联储加息等外部打击。 影响:万得中临时纯债基金指数急跌2.6%,调剂耗时近7个月。 “2020年“股债跷跷板”” 起因:疫后经济疾速苏醒预期,货泉政策转向常态化,叠加股市走强激发资金分流。 影响:10年365bet体育注册期国债收益率下行,万得中临时纯债基金指数最年夜回撤1.3%,调剂连续约2个月。 “ 2022年“理财负反应”” 起因:政策优化及经济苏醒预期升温,叠沙巴官网入口加理财净值化后赎回潮激发“兜售-再赎回”链式反映。 影响:信誉债利差走阔,万得中临时纯债基金指数回撤1.08%,调剂约3个月。 “ 2025年终“倒春寒”” 起因:资金面连续偏紧、股债再均衡(AI科技股吸金)及机构“负carry”压力。 表示:30年期国债期货单日跌1.2%,纯债基金近80%下跌。 不难发明,债市的回撤诱因多为“拥堵买卖+政策收紧+危险偏好切换”,但是,只管稳定反复,但“牛长熊短”一直是主旋律,指数终极都抚平了净值稳定,实现了临时上涨。从汗青走势来看,“每调买机”也有必定的参考意思。 03 债市调剂到位了吗?怎样操纵? 从客岁10月份之后,债券市场走出了一波疾速牛市,低利率+高稳定的配景下,短期稳定难以防止。对债基持有人而言,确实须要做好预期治理,安然接收将来一段时光债市报答率呈现稳定的可能性。 平易近生证券以为,于债市而言,基础面平和修复、宽货泉情况未改,债市趋向难言逆转,但利率下行至以后程度,赔率逐步弱化,债市或持续缭绕基础面修复、政策预期跟供应要素博弈,羁系政策变更跟机构止盈压力也将加年夜稳定与危险,倡议保存一份谨慎,掌握调剂后的买卖跟设置机遇。 只管债市短期稳定未免,但回测2010年至今的15年间,短期纯债型基金指数、中临时纯债型基金指数年度涨幅全体为正。即便是在股债双杀的2013年、2018年,以及债市表示欠佳的2017年,指数依然斩获了正收益。一时的平稳能够临时放平心态,静待春暖花开。 下一篇:没有了